Hoy vamos a contaros un poco sobre el tema del reparto de dividendos de las Sociedades Limitadas o SL. Como siempre, intentamos que sea lo más ameno y fácil posible para que no tengáis que tener un máster en economía para entenderlo. También como siempre, es evidente que no podemos explicarlo exactamente todo por lo que nos regimos por los casos más comunes. En caso de estar interesado en ampliar esta información ya sabéis que estamos a vuestra disposición para cualquier duda que os pueda surgir. Dicho esto, acompáñanos, que comenzamos.

Lo primero de todo que vamos a explicaros por si hay algún despistado en la sala es:

¿QUÉ SON EXACTAMENTE LOS DIVIDENDOS?

Dicho de un modo muy sencillo, los dividendos es el beneficio que ha tenido una empresa y que decide repartir entre los accionistas (los accionistas pueden ser personas físicas u otras sociedades).

El matiz de lo del reparto entre accionistas es importante ya que no todo el beneficio se puede o se debe repartir.

Otro día os contaremos un poco más sobre el tema de los beneficios y qué hacer con ellos si hemos tenido la suerte de tener.

Ahora que ya tenemos una idea muy básica de qué son los dividendos vamos a ver:

¿QUIÉN DECIDE CÓMO Y CUÁNDO REPARTIRLOS?

Es la Junta Directiva quien decide cómo y cuándo repartirlos. Puede ser anual, semestral, extraordinarias… y lo más habitual es que se repartan en efectivo.

Para esto la Junta Directiva debe realizar una reunión de accionistas y dejar constancia en el Libro de Actas que se decide hacer un reparto de dividendos, cuál es el importe a repartir y el porcentaje de beneficio que le corresponde a cada accionista.

Todo esto parece muy complicado pero tened en cuenta que las Juntas de Accionistas de las Sociedades Limitadas son muchas veces una sola persona (Sociedades Limitadas Unipersonales) o un número pequeño de ellas, al igual que los accionistas.

Pero no todo es color de rosa; como siempre, mal que pese a algunos, Hacienda quiere una parte de todos los ingresos que tengamos y si una empresa decide realizar un reparto de dividendos debe retener una parte del importe repartido a sus accionistas. Por norma general y en los casos de reparto en efectivo, este porcentaje es un 19%.

Ahora que ya sabemos que Hacienda nos va a sablear una parte , lo que queda por saber es:

¿CÓMO DECLARA LA SOCIEDAD A HACIENDA EL REPARTO DE DIVIDENDOS?

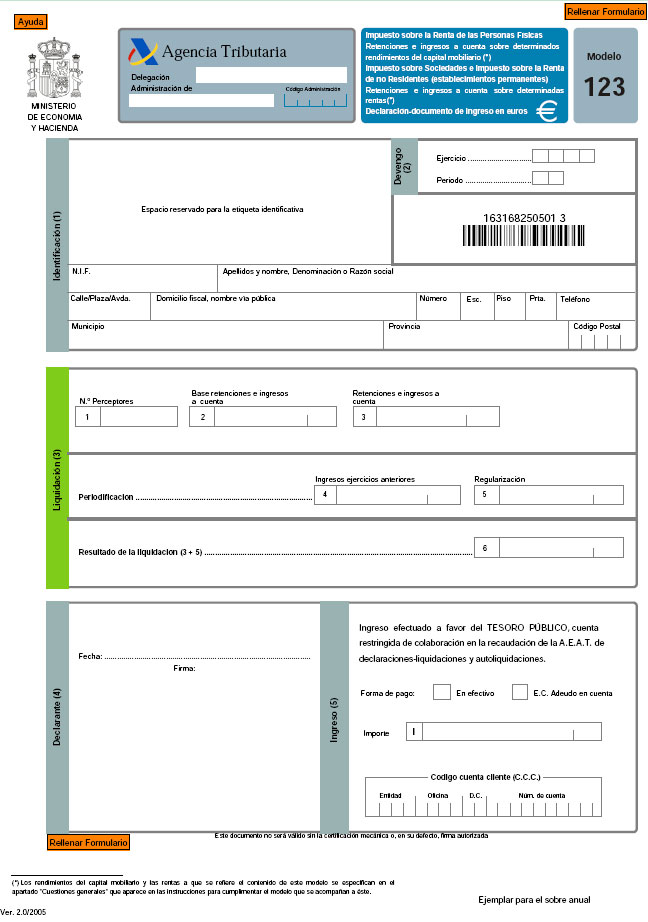

Pues lo vamos a hacer con el modelo 123, cuyo nombre completo es: Retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes). Determinados rendimientos del capital mobiliario o determinadas rentas. Para acortar, vamos a llamarlo modelo 123.

En este modelo aparecerán los datos de a quién y cuánto se reparte y servirá a la Sociedad para hacer el pago de lo que ha retenido a los accionistas (ese 19% del que hemos hablado antes).

La presentación de dicho modelo coincide con la fecha de presentación de impuestos trimestrales (IVA, IRPF, etc). El único problema es saber en qué período trimestral presentarlo. La ley dice que los accionistas pueden reclamar el importe de los dividendos a partir del día siguiente a la fecha de la Junta o Reunión de Accionistas por lo que esta fecha es la que nos va a indicar en qué trimestre presentarlo.

Os ponemos un ejemplo:

La Junta decide el día 20/05/2018 hacer el reparto del año 2017. Los accionistas pueden reclamar el pago a partir del 21/05/18 por lo que al entrar la fecha de reparto dentro del período comprendido en el Segundo Trimestre, será el día 20/07/18 cuándo haya que presentar y pagar el modelo 123 (esta fecha corresponde, como sabéis, al último día de plazo para la presentación de los Impuestos del 2º Trimestre).

Si se hacen más de un reparto, habrá que mirar en qué fecha se hacen para presentar su correspondiente modelo 123.

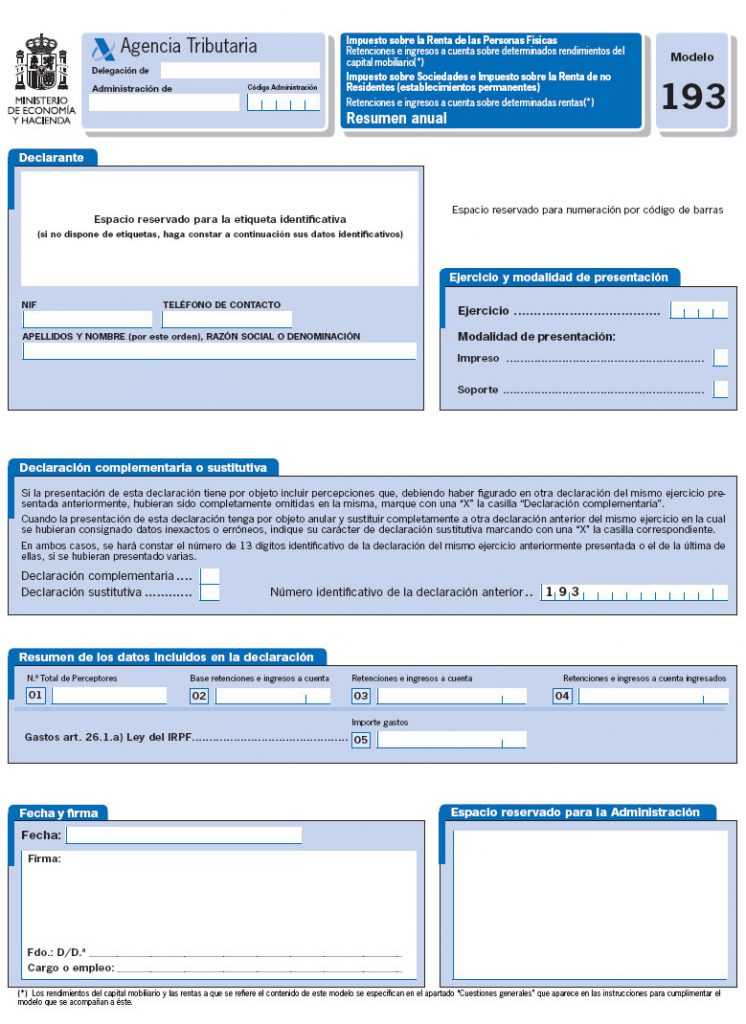

Una última cosa que tenéis que tener en cuenta es que, como la mayoría de modelos de impuestos, en enero hay que presentar un Resumen Anual, que en este caso es el modelo 193.

Como último apunte y para que no os deprimáis tanto los que vayáis a recibir pasta de un reparto de dividendos, deciros que la retención no se “pierde” sino que luego se regularizará con la declaración de la Renta y dependiendo de vuestra situación familiar y personal, hasta es posible que os devuelvan el total o parte.

Hasta aquí hemos llegado hoy y como siempre esperamos que os haya sido útil. Nos vemos en el próximo Wikiblog